CSRD Corporate Sustainability Report Directive (2022)

Het is nog niet duidelijk of zorginstellingen en onderwijs deel moeten nemen (in juni 2024 weten we meer).

Nu geldt het voor als je meer dan 250 medewerkers hebt en > 40 miljoen omzet en alle beursgenoteerde bedrijven.

Het is van 17.000 naar 50.000 bedrijven gegaan.

Veel wetgeving is gebundeld in de CSRD. De GRI bestaat ook. Er zijn zoveel verschillende en normeringen waarvan ze nu vinden dat de CSRD is opgezet. Je moet op 6 thema's een actieve bijdrage leveren of geen schade toebrengen

Ofwel wat doe je

- tegen klimaatverandering

- voor klimaatadaptatie

- duurzaam gebruikt en bescherming van water en martieme bronnen

- de transitie naar een circulaire economie

- de preventie en bestrijding van verontreiniging

- bescherming en herstel van de biodiversiteit en ecosystemen

ISRF zit achter de CSRD.

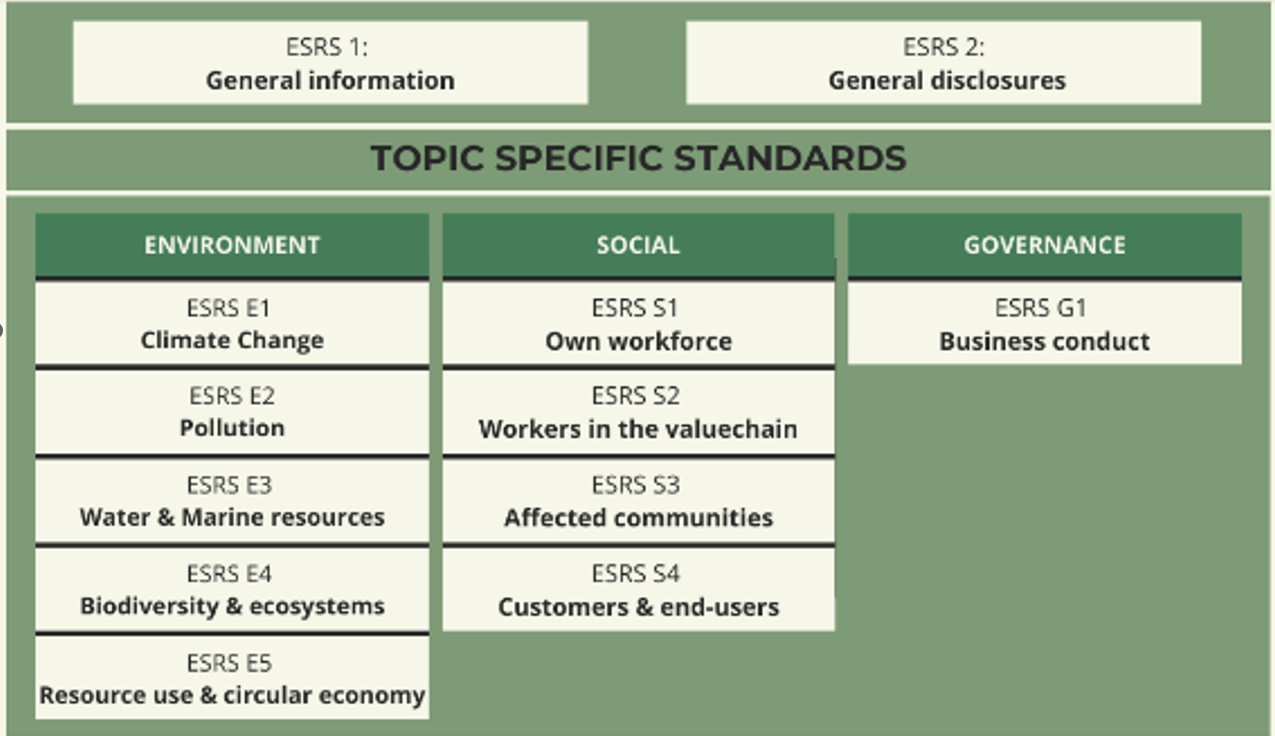

Het begint met hoe moet ik het doen (general requirements) en wat moet ik doen (general disclosures)?

Op de thema's milieu, sociaal en bestuur. Haal dingen eruit die relevant zijn.

Bij milieu gaat het om

- klimaatverandering (je inkoop hoe duurzaam? het transport) = verplicht

- vervuiling

- water

- biodiversiteit

- grondstoffen en de circulaire economie

Bij sociaal gaat het om

- je eigen werknemers (= verplicht)

- werkers in de waardeketen

- aangetaste communities

- klanten en eindgebruikers

Bestuur

- zaken doen.

Voor elk onderwerp heeft de EU een standaard geschreven hoe je daarover moet rapporteren. Daar staat ESRS voor.

European Sustainability Reporting Standard.

Sommige thema's zijn verplicht en sommige zijn afhankelijk van je business. Educatie is apart beschreven. Komen in juni 2024 online.

Vaak doet financien energie en inkoop, HR mobilitiet (woon-werk) diversiteit e.d. Milieu circular economy en de verslaglegging Bestuur het beleid.

De materialiteitsanalyse.

Waar heb ik als organisatie invloed op maar ook welke thema's spelen er in de wereld die ook voor mij belangrijk zijn, of last van kan krijgen of die voor mij gunstig zijn en waar ik kansen uit kan halen.

Een risico-analyse, macro- meso analyse om je bewust te worden van je omgeving en te kijken wat er wel en niet binnen je invloed past.

Stakeholder engagement is hier ook bij van belang.

Daarop constructief beleid.

Hoe is de CSDR opgebouwd:

Op elk thema moet je

Een stukje strategie en beleid (strategie) maken

De implementatie van de maatregelen (implementatie) aangeven

En vervolgens het meten en evalueren van acties (KPI's, prestatiemaatstaven) Wie doet dat, wanneer.

Het zou mooi zijn als alles geintegreerd zou worden in de algemene rapportages die de scholen al uitvoeren.

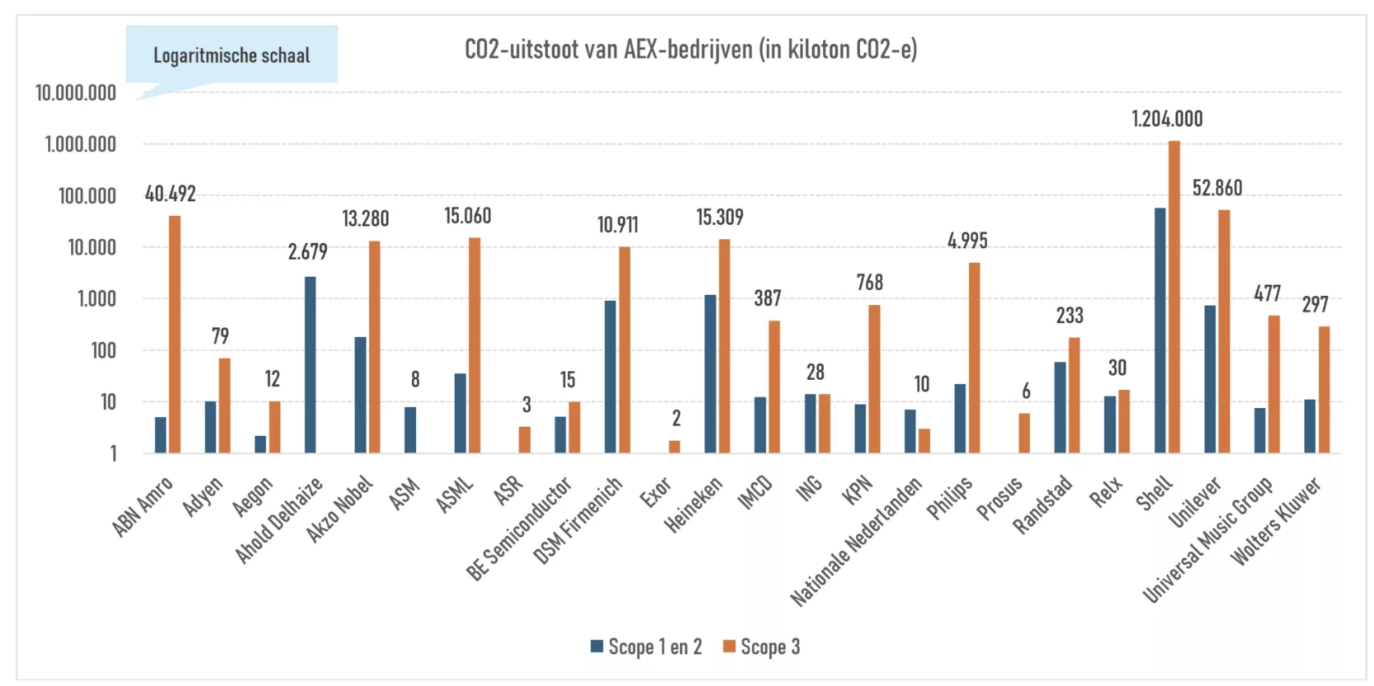

Hoe bereken je je CO2 uitstoot voor de CSRD (scope 1-2-3) Dat staat hier.

CSDDD (Corporate Sustainablity Due Diligence Directive) ookwel de antiwegkijkwet genoemd.

Due dilligence = gepaste zorgvuldigheid. De CSRD gaat over het rapporteren en de CSDDD gaat over het doen. Je kunt niet rapporteren als je niet je huis op orde hebt. Het een kan niet zonder het ander. Het gaat uiteindelijk om de transparantie. Je kunt ook rapporteren dat je bezig bent je huis op orde te brengen en dat je uitdagingen ziet in de keten. Dan laat je wel zien dat je ermee bezig bent. Je moet problemen zowel met mensenrechten als met milieu en klimaat inzichtelijk maken. Verplicht in 2029 voor grote bedrijven. Meer zie hier

Je moet dan tegengaan dat je zonnepanelen uit China laat komen van tot slaaf gemaakte Oeigoeren. Kleding uit Bangladesh of India die door kinderen is gemaakt. Kobalt of lithium voor smartphonebatterijen en elektrische auto’s uit Afrikaanse en Zuid-Amerikaanse mijnen die de omgeving vervuilen. Windmolenparken in Mexico en Noorwegen die zonder inspraak van de inheemse bevolking worden gebouwd. Maar ook mensenhandel en uitbuiting in de Antwerpse haven of in de Nederlandse tuinbouw. Schendingen van mensenrechten en milieuvervuiling gebeuren niet alleen ver weg, maar ook dicht bij huis.

Bij > 3.000 werknemers en 900 miljoen omzet voor 2028

Bij > 5.000 werknemers en 1,5 miljard omzet al in 2027

Bij > 1.000 werknemers en 450 miljoen omzet in 2029.

Je kan je doelen laten erkennen door het Science-Based Targets initiative (SBTi) hetgeen een organisatie is die wetenschappelijke kaders heeft gesteld waarmee bedrijven hun klimaatplannen in lijn kunnen brengen met het Parijsakkoord.

CBAM (Carbon Boarder Ajustment Mechanism).

De Europese wetgeving moet voorkomen dat vervuilende praktijken zich naar buiten de EU verplaatsen. Als je iets uit landen buiten de EU importeert, zoals Zuid-Korea of China, dan doe je aangifte bij de douane. Die verwijst je naar een speciaal portaal van de Europese Commissie. Daar moet je als importeur achteraf aangeven wat je hebt geïmporteerd en wat de CO2-uitstoot was bij de productie.

Omdat producenten in de EU moeten betalen voor de CO2-uitstoot die met hun productie gepaard gaat (via het emissiehandelssysteem, ofwel ETS), kan het financieel aantrekkelijk zijn om goederen te importeren uit landen waar dat niet hoeft, of waar de prijs voor CO2 lager ligt. Dat wordt ook wel koolstoflekkage genoemd. Het CBAM moet koolstoflekkage voorkomen door aan de grens alsnog een CO2-heffing te rekenen.

Echt spannend wordt het pas in 2027. Dan moeten producenten, naast rapporteren, ook gaan betalen voor hun geïmporteerde CBAM-goederen. Eerst een klein beetje, maar met het jaar steeds meer.

Nu geldt het alleen nog voor goederen in de categorieën cement, ijzer en staal, aluminium, mest, elektriciteit en waterstof. Dat wordt gaandeweg uitgebreid.

De huidige drempelwaarde is gesteld op 150 euro. Voor elke import boven die waarde, moet je aangifte doen. Een fietsenmaker die moertjes uit Zuid-Korea bestelt, moet daar dus al over rapporteren. We hebben tegen de Europese Commissie gezegd dat ze na moeten denken over manieren om onderscheid te maken tussen hele kleine importeurs en de grotere. Een relatief kleine hoeveelheid heel grote importeurs importeren heel veel goederen met een hoge CO2-uitstoot bij de productie. Maar er is juist een grote hoeveelheid kleine importeurs, die heel weinig CBAM-goederen importeren. Met die scheve verhouding zou men rekening moeten houden.

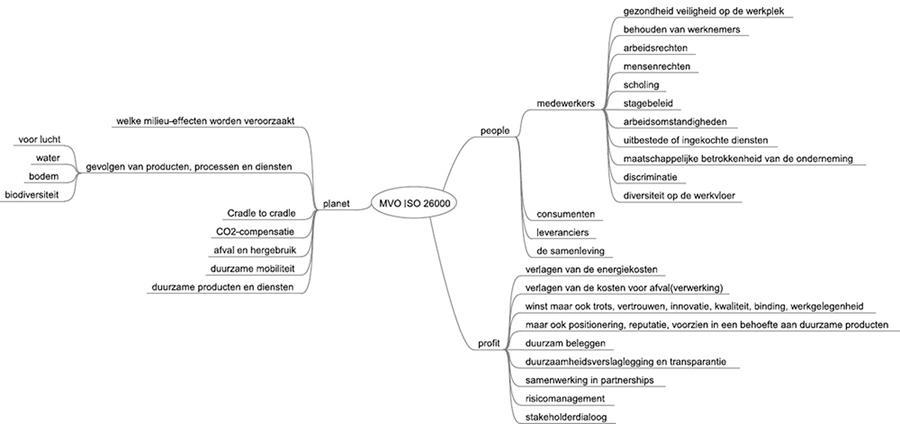

ISO 26000

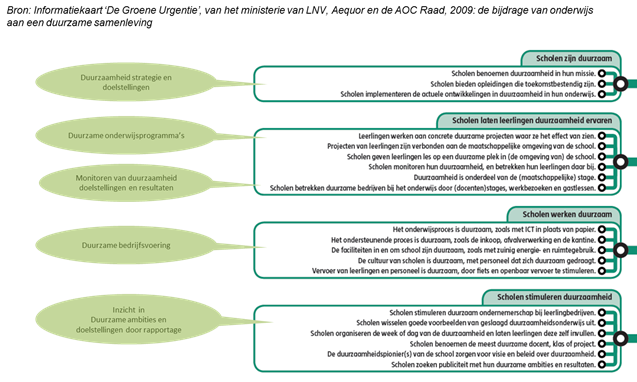

Hoe goed is uw opleiding, afdeling of instituut bezig op duurzaamheidsgebied, wat kan nog verbeteren en hoe is e.e.a. structureel aan te pakken ? Dat kan door de strategie van het Keurmerk Duurzaam MBO te gebruiken.

In het bedrijfsleven gebruikt men hiervoor ISO26000. Zie hier .

ISO 26000

Het gaat over het onderstaande. Klik op plaatje voor groter versie.

Als u een indruk wilt krijgen waar het over gaat kan u naar de onderstaande vragen kijken. Deze quick scan is ook hier in te vullen en dan krijgt u meteen te zien hoe goed uw MVO beleid is.

1. Is er bij u aandacht voor sociale vraagstukken, milieuvraagstukken en maatschappelijke vraagstukken ?

2. Wordt bewust gestreefd naar het realiseren van bedrijfseconomische meerwaarde voor de organisatie door aandacht te besteden aan sociale vraagstukken, milieuvraagstukken en maatschappelijke vraagstukken ?

3. Zijn de maatschappelijke verantwoordelijkheden bepaald door in kaart te brengen op welke onderwerpen de duurzaamheidsimpact van de organisatie ligt (met welke onderwerpen wij het grootste duurzaamheidseffect bereiken) en wordt er ook naar gehandeld ?

4. Zijn een aantal duidelijke MVO-prioriteiten gesteld voor de organisatie en zijn daar ook concrete doelstellingen op geformuleerd ?

5. Zijn duurzaamheidsoverwegingen een vast onderdeel van de besluitvormingsprocessen en de planning van activiteiten binnen onze organisatie.

6. Zijn er duurzaamheidscriteria (milieu en sociale criteria) opgesteld voor het inkopen van producten/diensten en wordt zodoende gebruik gemaakt van de invloedssfeer om ook anderen te stimuleren duurzaam te ondernemen ?

7. Is in kaart gebracht wie onze belangrijkste stakeholders zijn, wat hun verwachtingen en belangen zijn en heeft uw organisatie daar oog voor.

8. Werkt u voortdurend aan het betrekken van stakeholders bij het reilen en zeilen van uw bedrijf, inclusief op het gebied van MVO.

9. Als u niet op een eerlijke, integere manier zaken kan doen, dan doet u helemaal geen zaken ?

10. Investeert u in concrete activiteiten op het gebied van maatschappelijke betrokken ondernemen, zoals sponsoring van culturele evenementen, ontwikkeling van lokale gemeenschappen waar u werkzaam bent en stimuleert u vrijwilligerswerk door medewerkers ?

11. Werkt u voortdurend aan het creëren van bewustwording en draagvlak onder management en medewerkers voor de inspanningen op het gebied van MVO en probeert u ze hier ook daadwerkelijk bij te betrekken.

12. Sluiten uw MVO-inspanningen aan bij reeds bestaande systemen, procedures en structuren binnen onze organisatie.

13. Monitort u in hoeverre u uw MVO-doelstellingen realiseert en verbetert u ieder jaar de MVO-prestaties.

14. Biedt u een evenwichtig inzicht in uw MVO-prestaties en communiceert u die richting de stakeholders.

De hele norm (als concept en in het Engels) is hier te downloaden.

In 2015 kopen alle ROC's duurzaam in. Hoe dat moet staat hier

U kan denken aan het onderstaande